Seit dem 1. Januar 2025 gilt in Deutschland die E-Rechnungspflicht für B2B mit einer Übergangsfrist bis 2028, in der Unternehmen ihre Rechnungsprozesse auf strukturierte elektronische Formate umstellen müssen.

Die Einführung der E-Rechnungspflicht markiert einen bedeutenden Schritt in der Digitalisierung des deutschen Rechnungswesens. Seit dem 1. Januar 2025 müssen Unternehmen im B2B-Bereich elektronische Rechnungen im vorgeschriebenen Format ausstellen und empfangen. Doch welche rechtlichen Grundlagen, technischen Anforderungen und Übergangsregelungen sind zu beachten?

Was ist eine E-Rechnung?

Eine elektronische Rechnung (E-Rechnung) ist eine Rechnung, die in einem strukturierten digitalen Format erstellt, übermittelt und empfangen wird. Im Gegensatz zu einer Papierrechnung oder einer PDF-Rechnung, die lediglich ein digitales Abbild einer Papierrechnung darstellt, ist eine E-Rechnung maschinenlesbar und kann automatisiert verarbeitet werden. Sie basiert auf standardisierten Datenformaten wie XML (Extensible Markup Language) und ermöglicht eine nahtlose Integration in die Buchhaltungs- und ERP-Systeme (Enterprise Resource Planning) der Empfänger.

Zu den gültigen Formaten zählen XRechnung und das hybride ZUGFeRD-Format.

- XRechnung: Rechnung im strukturierten XML-Format ohne visuelles Dokument, das speziell für den öffentlichen Sektor entwickelt wurde.

- ZUGFeRD: Ein hybrides Format, das sowohl strukturierte Daten als auch ein visuelles PDF enthält.

Gesetzliche Grundlage der E-Rechnungspflicht

Die Verpflichtung zur Nutzung der E-Rechnung basiert auf dem Wachstumschancengesetz, das am 27. März 2024 verabschiedet wurde. Deutschland folgt damit dem Beispiel anderer EU-Mitgliedstaaten und setzt die europäische Norm EN 16931 um. Die Umstellung ist Teil eines umfassenderen Plans zur Digitalisierung der Steuer- und Finanzverwaltung in der EU. Ziel der Maßnahme ist es, die Digitalisierung und Automatisierung im Rechnungswesen voranzutreiben, Prozesse zu beschleunigen und Steuerbetrug zu reduzieren.

Seit dem 1. Januar 2025 sind Unternehmen in Deutschland verpflichtet, elektronische Rechnungen im Geschäftsverkehr zwischen Unternehmen (B2B) zu verwenden. Während die Pflicht zum Empfang von E-Rechnungen bereits seit Januar 2025 gilt, bestehen für die Ausstellung von E-Rechnungen Übergangsregelungen.

Die Umsetzung erfordert von Unternehmen eine Anpassung ihrer Rechnungsprozesse sowie die Einführung kompatibler Softwarelösungen, um den gesetzlichen Anforderungen gerecht zu werden.

Übergangsregelungen und Fristen

Seit November 2020 müssen Lieferanten von Bundesbehörden elektronische Rechnungen stellen. Die B2B-Pflicht startet ab Januar 2025. Zu diesem Zeitpunkt müssen alle Unternehmen E-Rechnungen empfangen können. Während der Empfang von E-Rechnungen seit dem 1. Januar 2025 verpflichtend ist, gibt es für den Versand von E-Rechnungen Übergangsregelungen bis zum 31. Dezember 2027.

Die Einführung der E-Rechnungspflicht erfolgt schrittweise:

- Ab 1. Januar 2025: Alle Unternehmen müssen E-Rechnungen empfangen können.

- Bis 31. Dezember 2026: Es dürfen weiterhin Papierrechnungen versendet werden. Sofern der Rechnungsempfänger zustimmt, dürfen die Rechnungen auch in anderen elektronischen Formaten (z.B. als PDF) übermittelt werden.

- Bis 31. Dezember 2027: Unternehmen mit einem Vorjahresumsatz von bis zu 800.000 Euro dürfen weiterhin Papierrechnungen (oder mit Genehmigung des Empfängers) PDF-Rechnungen ausstellen.

- Ab Januar 2028: Die E-Rechnung wird für alle verpflichtend.

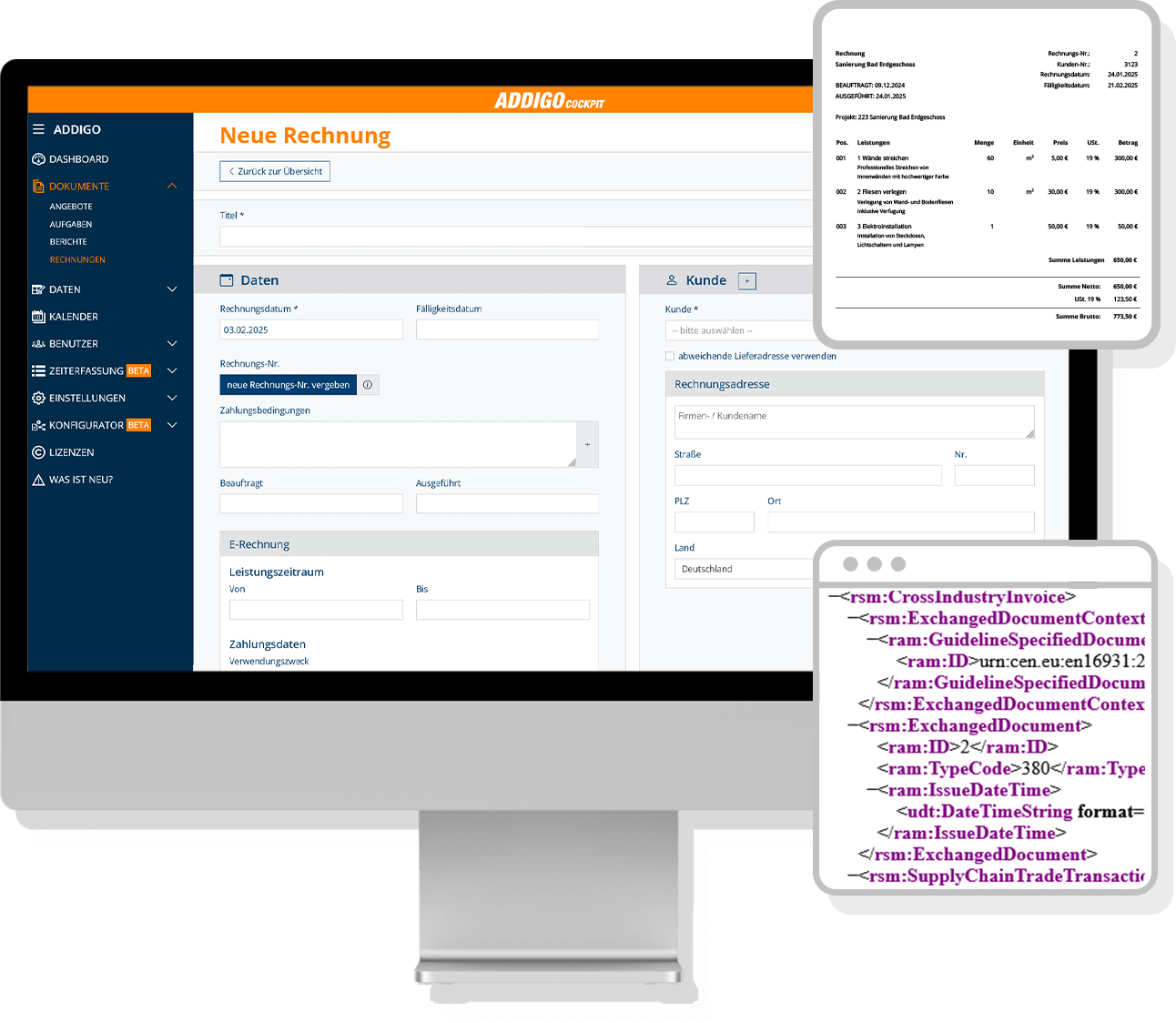

E-Rechnungen mit ADDIGO erstellen

Mit ADDIGO erstellen Sie E-Rechnungen in den Formaten XRechnung und ZUGFerd und verwalten diese zentral

Wer ist von der E-Rechnungspflicht betroffen

Die E-Rechnungspflicht betrifft verschiedene Akteure in der Wirtschaft und im öffentlichen Sektor. Die genauen Anforderungen und der Zeitpunkt der Umsetzung hängen davon ab, ob es sich um öffentliche Auftraggeber oder private Unternehmen handelt.

E-Rechnungspflicht für den öffentlichen Bereich

Seit dem 27. November 2020 sind öffentliche Auftraggeber in Deutschland verpflichtet, Rechnungen elektronisch zu empfangen und zu verarbeiten. Dazu zählen

- Bundesbehörden: Alle Behörden auf Bundesebene müssen E-Rechnungen entgegennehmen und verarbeiten.

- Landesbehörden: Auch die Behörden der Bundesländer sind zur Annahme von E-Rechnungen verpflichtet.

- Kommunen und Gemeinden: Städte, Gemeinden und andere kommunale Einrichtungen müssen E-Rechnungen akzeptieren.

- Sonstige öffentliche Einrichtungen: Dazu gehören beispielsweise öffentliche Krankenhäuser, Schulen, Universitäten und andere Einrichtungen, die öffentliche Aufträge vergeben.

Unternehmen im Business-to-Government (B2G)-Bereich

Unternehmen, die Waren oder Dienstleistungen an öffentliche Auftraggeber liefern, sind verpflichtet, ihre Rechnungen elektronisch zu erstellen und zu versenden. Diese Pflicht gilt seit dem 27. November 2020 und betrifft:

- Großunternehmen: Unternehmen, die regelmäßig Geschäfte mit öffentlichen Auftraggebern tätigen.

- Mittelständische Unternehmen: Auch KMUs (kleine und mittlere Unternehmen), die öffentliche Aufträge ausführen, müssen E-Rechnungen versenden.

- Freiberufler und Selbstständige: Selbstständige, die Leistungen für den öffentlichen Sektor erbringen, sind ebenfalls von der Pflicht betroffen.

Unternehmen im Business-to-Business (B2B)-Bereich

Während die E-Rechnungspflicht im B2G-Bereich bereits gilt, wird sie schrittweise auch auf den B2B-Bereich ausgeweitet mit einer Übergangsregelung bis Ende 2027. Die Pflicht zur Nutzung von E-Rechnungen betrifft alle in Deutschland ansässigen Unternehmen, die steuerbare und steuerpflichtige B2B-Umsätze tätigen. Dies bedeutet, dass Unternehmen unabhängig von ihrer Größe oder Branche verpflichtet sind spätestens ab Januar 2028, E-Rechnungen zu empfangen und auszustellen.

E-Rechnungen mit ADDIGO

Mit ADDGIO erstellen Sie E-Rechnungen in den Formate XRechnung und ZUGFeRD und erfüllen so die Anforderungen der E-Rechnungspflicht.

Mehr zu ADDIGO als E-Rechnungssoftware

Ausnahmen und Sonderfälle

Die E-Rechnungspflicht gilt nicht für alle Rechnungsarten und Unternehmensgruppen gleichermaßen. Es gibt Ausnahmen, die von der E-Rechnungspflicht ausgeschlossen sind. Ausnahmen bestehen für Kleinunternehmer gemäß 19 UStG, die E-Rechnungen empfangen, aber nicht ausstellen müssen.

- Kleinunternehmer nach § 19 UStG sind von der Ausstellungspflicht befreit, müssen jedoch E-Rechnungen empfangen können.

- Kleinbetragsrechnungen unter 250 Euro fallen nicht unter die Pflicht und können weiterhin in Papierform oder als einfache PDF-Rechnung ausgestellt werden.

- Fahrkarten und bestimmte Tickets gelten weiterhin als Rechnungen, unterliegen jedoch nicht der E-Rechnungspflicht.

- Leistungen an Privatpersonen (B2C-Umsätze) sind von der Pflicht ausgeschlossen, da sich die Regelung ausschließlich auf den Geschäftsverkehr zwischen Unternehmen erstreckt.

- Ausländische Unternehmen mit Sitz außerhalb Deutschlands, die mit deutschen Firmen Geschäfte machen, sind nicht zur Ausstellung von E-Rechnungen verpflichtet, sofern sie keine Betriebsstätte in Deutschland unterhalten.

- Rechnungen in speziellen Branchen, wie beispielsweise dem Gesundheitswesen oder dem Finanzsektor, können je nach spezifischen gesetzlichen Regelungen ebenfalls gesondert betrachtet werden.

Vorteile der E-Rechnung

Die Einführung der E-Rechnung fördert die Automatisierung und Digitalisierung im Rechnungswesen, ermöglicht eine schnellere Verarbeitung von Rechnungen, reduziert den Verwaltungsaufwand und spart Ressourcen, was auch zur Umweltfreundlichkeit beiträgt.

- Effizienzsteigerung durch automatisierte Verarbeitung und schnellere Rechnungsabwicklung.

- Kosteneinsparungen durch den Wegfall von Druck- und Versandkosten.

- Fehlerreduktion durch standardisierte Formate und automatisierte Prüfmechanismen.

- Umweltfreundlichkeit durch den Verzicht auf Papierdokumente

Technische Anforderungen

E-Rechnungen müssen ein strukturiertes, maschinenlesbares Format aufweisen und den Anforderungen der EN 16931-Norm entsprechen. Akzeptierte Formate sind:

- XRechnung

- ZUGFeRD

Technische Anforderungen und Formate: E-Rechnungen müssen den europäischen Normen entsprechen, insbesondere der Norm EN 16931. Formate wie XRechnung oder das hybride ZUGFeRD-Format erfüllen diese Anforderungen.

E-Rechnungen empfangen

Für den reinen Empfang von E-Rechnungen wird keine spezielle Software benötigt. Um E-Rechnungen zu empfangen, reicht ein einfaches E-Mail-Postfach.

E-Rechnungen erstellen und versenden

Beim Versand bzw. Erstellen von E-Rechnungen werden hingegen in der Regel spezielle Software-Lösungen wie beispielsweise ADDIGO benötigt. Viele Buchhaltungsprogramme wurden bereits um entsprechende Funktionen erweitert. Auch gibt es spezielle Konvertierungslösungen, die bestehende Rechnungsformate in E-Rechnungen umwandeln können. Für kleine Unternehmen oder Selbstständige bieten sich zudem Online-Portale an, über die E-Rechnungen erstellt und versendet werden können.

TIPP: Erstellen Sie E-Rechnungen in den Formaten XRechnung und ZUGFeRD mit ADDIGO.

Zukünftige Entwicklungen

Im Rahmen der „VAT in the Digital Age (ViDA) – Mehrwertsteuer im digitalen Zeitalter“ der Europäischen Kommission ist die Einführung eines elektronischen Meldesystems geplant, das aus den Daten der E-Rechnung gespeist wird. Ab 1. Juli 2030 soll dafür sowohl die E-Rechnungspflicht als auch ein Meldesystem für innergemeinschaftliche B2B-Transaktionen zwischen EU-Ländern in Kraft treten.

E-Rechnungen mit ADDIGO

Die Umstellung auf E-Rechnungen muss nicht zur Mammutaufgabe werden – mit ADDIGO erhalten Unternehmen eine zuverlässige und geräteunabhängige Lösung, um den Anforderungen der E-Rechnungspflicht gerecht zu werden.

ADDIGO unterstützt Unternehmen bei der Erstellung, dem Versand und dem Empfang von E-Rechnungen in den geforderten Formaten wie XRechnung und ZUGFeRD.

Mit ADDIGO sind Sie nicht nur bestens auf die E-Rechnungspflicht vorbereitet, sondern können auch von schnelleren Zahlungsabwicklungen, einer besseren Nachverfolgbarkeit und einer insgesamt gesteigerten Prozessqualität profitieren.

Fazit

Die E-Rechnungspflicht ist ein wichtiger Schritt in Richtung Digitalisierung der Wirtschaft und des öffentlichen Sektors. Unternehmen sollten sich frühzeitig mit den neuen Anforderungen auseinandersetzen und ihre Rechnungsprozesse anpassen. Die Einhaltung der gesetzlichen Vorgaben bringt nicht nur rechtliche Sicherheit, sondern auch wirtschaftliche und organisatorische Vorteile mit sich.